안녕하세요, 오랜만에 인사드립니다!

요즘 여러 가지 부업에 도전하느라 많이 바빠졌고, 그래서 이렇게 늦게 인사드리게 되었습니다.

그 바쁜 이유 중 하나는 바로 ‘개인연금’을 알아보게 된 것이었습니다.

국민연금의 수령 시기가 늘어났다는 소식을 들었지만, 97년생인 저(현재 만 29세)가 65세가 되었을 때 연금을 받는 기간이 고작 4년이라는 사실을 알게 되었습니다.

지금도 월급에서 상당한 금액을 가져가는데, 정작 내가 받는 건 4년뿐이라는 이 현실에 씁쓸함을 느꼈고, 그래서 개인연금에 대해 알아보게 되었죠.

사람들이 흔히 투자하는 방법으로는 ISA, 적금, 예금, S&P500, 채권, 개인연금 등이 있습니다.

이 글에서는 하나씩 짚어보며 제가 느낀 점을 공유드릴게요.

1. ISA (Individual Savings Account)

ISA는 세액공제가 가능한 장점이 있지만, 나중에 연금을 수령할 때 그 수령금액이 금융소득으로 간주되어 소득세를 내야 한다는 점을 아셔야 합니다.

지금은 세액공제로 좋다고 생각할 수 있지만, 결국 돌려받을 때 세금으로 일부를 뱉어내야 한다는 사실은 꼭 알고 계셔야 해요.

2. 적금

예를 들어 연 10%의 금리로 적금을 넣는다고 가정해보겠습니다.

1년 만기, 매달 100만원씩 넣으면 1200만원을 넣는 거죠. 그런데 이자가 10%라면 120만원을 받아야 하는 것 아니냐고 생각하시겠지만…

사실 적금은 매달 일정 금액을 넣는 방식이기 때문에, 1개월차 금액은 12개월 동안, 2개월차는 11개월 동안, … 마지막 12개월차는 1개월 동안만 이자가 붙습니다.

그래서 전체적으로 보면 이자는 약 55% 수준밖에 되지 않고, 여기에 **이자소득세 15.4%**도 또 빠져나갑니다.

그리고 현실적으로 요즘 10% 적금 상품도 없죠.

결국 인플레이션 2~3%에 비해 실질 이자는 1.4% 수준, 돈의 가치가 오히려 줄어드는 겁니다.

3. 예금

예금은 적금보다 이자가 명확하게 붙긴 하지만, 이자소득세는 마찬가지로 빠져나갑니다.

또한 목돈이 있어야만 가입 가능한 상품이 많기 때문에, 소액으로 천천히 모으는 분들에게는 접근이 어렵다는 단점도 있습니다.

4. S&P500

과거 데이터를 보면 장기적으로 상승세를 보여주는 대표적인 지수입니다.

하지만 시장이 급락했을 때 이를 견디고 기다릴 수 있는 사람은 많지 않죠.

그래도 꾸준히 월납으로 투자한다면, 평균 단가를 낮추는 효과로 좋은 수익을 낼 수 있을 거라고 생각합니다.

5. 채권

특히 미국 국채는 수익률이 아주 높지는 않지만, 떨어질 확률이 낮은 안정적인 자산입니다.

단기적인 수익을 추구하는 분들에겐 추천하지 않지만, 돈을 모으는 습관을 기르고 싶은 분들에겐 월 10~20만원씩 자동이체로 투자해보시는 걸 추천드립니다.

꾸준히 모아가면 좋은 결과를 만들 수 있을 거예요.

6. 개인연금 (보험형)

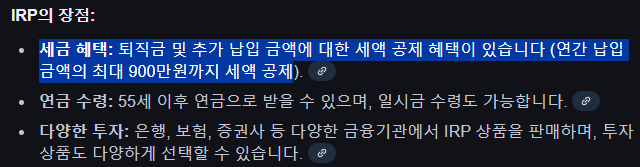

일반적으로 사람들이 생각하는 개인연금은 ISA나 IRP와 같은 세액공제 상품일 텐데요, 연간 900만원까지만 세액공제가 된다는 점에서 한계가 있습니다.

물가는 계속 오르는데, 공제한도는 그대로라니 아쉬운 부분이죠.

그래서 저는 보험사를 통한 개인연금 상품을 알아보았습니다.

예를 들어, 매달 100만원씩 10년간 납입하고 15년간 거치한 뒤, 54세부터 연금을 개시한다면 99세까지 총 5억 2천만 원을 받을 수 있는 상품도 있었습니다.

제가 낸 총 금액은 1억 2천만 원인데, 연금으로 수령하는 총액은 그 4배가 넘는 셈이죠.

더 좋은 정보를 얻고 싶으신 분들은 오픈카카오톡 주소로 연락주시면 1시간 이내로 답변 드리도록 하겠습니다.

'머니' 카테고리의 다른 글

| 부업 선택 주의사항 (1) | 2024.12.18 |

|---|---|

| 부업 시도 첫번째 (2) | 2024.11.22 |

| 머니 파이프라인 시리즈 (4) | 2024.11.21 |